Инкотермс как Библия международной логистики, их влияние на таможенную стоимость товаров и ожидаемые изменения ИНКОТЕРМС-2020

- 15.07.2019

- Международный бизнес, Налоги и финансы, Новости

В торговом праве достаточно часто применяются обычаи делового оборота – сложившиеся и широко применяемые правила, не предусмотренные законодательством. Между трейдерами по всему миру различные практики и юридические толкования требовали единого набора правил и руководств. Одним из самых известных стали международные торговые обычаи, выработанные практикой внешней торговли с целью единообразного толкования прав и обязанностей сторон операций купли-продажи, получившие названия «правила ИНКОТЕРМС».

Данные правила в формате словаря являются языком международной торговли, и устанавливают единые базисные условия поставки, определяющие обязанности по доставке товара и устанавливающие момент перехода от продавца к покупателю риска случайной гибели или порчи товара. Базисными условия считаются, поскольку устанавливают базис (основу) цены товара, в зависимости от включения в нее расходов на доставку. При этом правила ИНКОТЕРМС не определяют момент перехода права собственности во внешнеторговых контрактах (в этом вопросе следует обращаться к положениям Конвенции ООН о договорах международной купли-продажи).

Первое издание правил ИНКОТЕРМС было опубликовано Международной торговой палатой (МТП) в 1936 году. Но в дальнейшем с изменением формата международной торговли, последовательно менялись и международные правила ИНКОТЕРМС в 1953, 1967, 1976, 1980, 1990, 2000 и 2010 годах.

Предпоследняя из используемых редакция правил ИНКОТЕРМС-2000 содержала 13 различных терминов –базисов поставки, которые можно было объединить в 4 группы E, F, C, D. В последней и текущей редакции ИНКОТЕРМС-2010 осталось 11 терминов, при этом 2 из них стали абсолютно новыми, объединенные по-прежнему в 4 группы.

Правила ИНКОТЕРМС имеют двойное применение:

- Торговые и отгрузочные правила – исходя из этих условий вычисляется сумма к оплате и определяется способ доставки товара. Каждое условие предполагает жесткое распределение затрат между покупателем и продавцом.

- Правила расчетов – отражают требования контракта и необходимые документы.

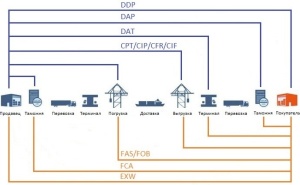

Структура правил ИНКОТЕРМС включает термины, используемые при перевозке любыми видами транспорта (EXW, FCA, CIP, CPT, DAT, DAP, DDP), и термины, применимые исключительно к морскому транспорту и транспорту внутренних территориальных вод (FAS, FOB, CFR, CIF).

Контрагенты, сделавшие в контракте специальную ссылку на одно из базисных условий поставок ИНКОТЕРМС-2010, могут быть уверены в том, что ответственность каждого из них будет четко определена.

При любых базисных условиях поставки продавец обязан:

- поставить товар в соответствии с условиями контракта купли-продажи в указанный пункт назначения;

- своевременно уведомить покупателя о готовности товара к отгрузке или об отгрузке товара, или о дате предоставления товара в распоряжение покупателя;

- оплатить расходы, связанные с проверкой товара;

- обеспечить за свой счет обыкновенную упаковку товара, за исключением случаев, когда товар принято отправлять без упаковки;

- предоставить покупателю чистый документ, удостоверяющий поставку товара на согласованных условиях;

- уплатить таможенные пошлины и налоги, взыскиваемые при экспорте;

- предоставить покупателю по его просьбе и за его счет свидетельство о происхождении товара и консульский счет;

- по просьбе покупателя оказать последнему услуги на его риск и при его содействии в получении других необходимых документов, которые выдаются в стране отправления товара и могут потребоваться покупателю для ввоза товара в страну назначения, а в некоторых случаях – для транспортной перевозки через третью страну;

- нести риски и расходы до момента предоставления товара в распоряжение покупателя в месте, установленном базисными условиями поставки, и в срок, обусловленный в контракте.

Обязанности покупателя при любых базисных условиях поставки:

- принять товар, предоставленный в его распоряжение, в месте и в срок, обозначенный в контракте, или документы на товар в соответствии с контрактом;

- нести с даты истечения срока поставки все расходы и риски, связанные с несвоевременным принятием товара (если покупатель в должное время не дает соответствующих указаний продавцу относительно порядка поставки товара);

- оплатить все расходы и сборы при получении документов, выдаваемых в стране отправления или в стране происхождения товара;

- оплатить все таможенные пошлины, а также другие пошлины и налоги, взимаемые при ввозе товара или начисляемые на ввозимый товар, если иное не оговорено в условии;

- обеспечить на свой риск и за свой счет получение импортной лицензии или иного разрешения, которые могут потребоваться для ввоза товара в страну назначения.

ИНКОТЕРМС-2010 включает 4 группы терминов. Для обозначения каждой из них используется первая буква термина (указывает на точку перехода обязательств и рисков от продавца к покупателю).

| 1 | Категория Е отгрузка |

EXW | любые виды транспорта, в т.ч. комбинированные | EX Works (… named place) Франко-завод (…название места поставки) |

товар забирается покупателем с указанного в договоре склада продавца, оплата экспортных пошлин вменяется в обязанность покупателю |

| 2 | Категория F основная перевозка НЕ оплачена Продавцом |

FCA | любые виды транспорта, в т.ч. комбинированные | Free Carrier (…named place) | Франко-перевозчик (…название места поставки) товар доставляется основному перевозчику заказчика к указанному в договоре терминалу отправления, экспортные пошлины уплачивает продавец |

| 3 | FAS | морские и внутренние водные перевозки | Free Alongside Ship (… named port of shipment) Франко вдоль борта судна (… название порта отгрузки) |

товар доставляется к судну покупателя, в договоре указывается порт погрузки, перевалку и погрузку оплачивает покупатель | |

| 4 | FOB | морские и внутренние водные перевозки | Free On Board (… named port of shipment) Франко-борт (… название порта отгрузки) |

товар отгружается на судно покупателя, перевалку оплачивает продавец | |

| 5 | Категория C основная перевозка оплачена Продавцом |

CFR | морские и внутренние водные перевозки | Cost and Freight (… named port of destination) Стоимость и фрахт (… название порта назначения) |

товар доставляется до указанного в договоре порта назначения покупателя, страховку основной перевозки, разгрузку и перевалку оплачивает покупатель |

| 6 | CIF | морские и внутренние водные перевозки | Cost, Insurance and Freight (… named port of destination) Стоимость, страхование и фрахт (…название порта назначения) |

то же, что CFR, но основную перевозку страхует продавец | |

| 7 | CPT | любые виды транспорта, в т.ч. комбинированные | Carriage Paid To (… named place of destination) Перевозка оплачена до (…название места назначения) |

товар доставляется основному перевозчику заказчика, основную перевозку до указанного в договоре терминала прибытия оплачивает продавец, расходы по страховке несёт покупатель, импортную растаможку и доставку с терминала прибытия основного перевозчика осуществляет покупатель | |

| 8 | CIP | любые виды транспорта, в т.ч. комбинированные | Carriage and Insurance Paid Тo (… named place of destination) Перевозка и страхование оплачены до (…название места назначения) |

то же, что CPT, но основная перевозка страхуется продавцом | |

| 9 | Категория D доставка |

DAT | любые виды транспорта, в т.ч. комбинированные | Delivered At Terminal (… named terminal of destination) Поставка на терминале (… название терминала в порту или в месте назначения) |

поставка до указанного в договоре импортного таможенного терминала оплачена, то есть экспортные платежи и основную перевозку, включая страховку, оплачивает продавец, таможенная очистка по импорту осуществляется покупателем |

| 10 | DAP | любые виды транспорта, в т.ч. комбинированные | Delivered At Piont (… named point of destination) Поставка в месте (… название места назначения) |

поставка в место назначения, указанное в договоре, импортные пошлины и местные налоги оплачиваются покупателем | |

| 11 | DDP | любые виды транспорта, в т.ч. комбинированные | Delivered Duty Paid (… named place of destination) Поставка с оплатой пошлин (… название места назначения) |

товар доставляется заказчику в место назначения, указанное в договоре, очищенный от всех таможенных пошлин и рисков |

Исходя из наглядного изображения ниже, самые выгодные (с минимальными обязательствами) базисы поставки по ИНКОТЕРМС-2010 для ПРОДАВЦА – EXW, а самые выгодные (с минимальными обязательствами) базисы поставки по ИНКОТЕРМС-2010 для ПОКУПАТЕЛЯ – DDP. Но именно эти условия поставки достаточно редко применяются в международной торговле и обычно используются для внутренних поставок товара. Это одна из причин их грядущего исключения из правил (см. ниже).

Базисные условия поставки используются для калькуляции договорной фактурной стоимости товара и играют важную роль в определении таможенной стоимости.

Влияние правил ИНКОТЕРМС-2010 на определение таможенной стоимости для УКРАИНСКИХ ИМПОРТЕРОВ, схематично:

| Расходы, связанные с товаром | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| EXW | FCA | FAS | FOB | CFR | CIF | CPT | CIP | DAT | DAP | DDP | |

| 1. Упаковка | |||||||||||

| 2. Погрузка на 1й транспорт | + | ||||||||||

| 3. Доставка основному перевозчику | + | + | |||||||||

| 4. Экспортные (вывозные) пошлины | |||||||||||

| 5. Страхование перевозки | + | + | + | + | + | + | + | + | + | ||

| 6. Погрузка на основной транспорт | + | + | + | ||||||||

| 7. Оплата основного транспорта | +* | +* | +* | +* | -** | -** | -** | -** | -** | -** | -** |

| 8. Разгрузка | – | – | |||||||||

| 9. Импортные пошлины | – | ||||||||||

| 10. Доставка от основного транспорта | – | ||||||||||

| 11. Разгрузка на склад получателя | – |

Влияние правил ИНКОТЕРМС-2010 на определение таможенной стоимости для УКРАИНСКИХ ЭКСПОРТЕРОВ, схематично:

| Расходы, связанные с товаром | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| EXW | FCA | FAS | FOB | CFR | CIF | CPT | CIP | DAT | DAP | DDP | |

| 1. Упаковка | |||||||||||

| 2. Погрузка на 1й транспорт | + | ||||||||||

| 3. Доставка основному перевозчику | + | + | |||||||||

| 4. Экспортные (вывозные) пошлины | – | – | – | – | – | – | – | – | – | ||

| 5. Страхование перевозки | + | + | + | + | + | + | + | + | + | ||

| 6. Погрузка на основной транспорт | + | + | + | ||||||||

| 7. Оплата основного транспорта | +* | +* | +* | +* | -** | -** | -** | -** | -** | -** | -** |

| 8. Разгрузка | – | – | |||||||||

| 9. Импортные пошлины | – | ||||||||||

| 10. Доставка от основного транспорта | – | ||||||||||

| 11. Разгрузка на склад получателя | – |

Как видно, разница для украинского экспорта и импорта лишь в учете в составе таможенной стоимости экспортных (вывозных) пошлин.

Примечание и пояснение к таблицам:

(1). в строках 1-7 учитываются затраты, понесенные до пересечения таможенной границы Украины;

(2). в строках 8 – 11 учитываются затраты, понесенные на таможенной территории Украины;

(3). * -затраты до момента пересечения таможенной границы Украины;

(4). ** – затраты, понесенные на таможенной территории Украины;

(5). « »– затраты, включаемые в цену товара согласно ИКОТЕРМС-2010;

(6). “+” – при определении таможенной стоимости затраты прибавляются к фактурной стоимости независимо от того, кто их несет;

(7). «–» при определении таможенной стоимости затраты вычитаются из фактурной стоимости независимо от того, кто их несет.

С учетом приведенной наглядной характеристики наиболее важных моментов базисных условий поставок действующей редакции ИНКОТЕРМС-2010, обращаем внимание, что, с учетом постоянно меняющегося характера современной международной торговой системы, приурочив к празднованию своего 100-летия в качестве всемирной организации бизнеса, Международная торговая палата разработала очередной апгрейд правил и в сентябре 2019 года выпустит обновленную редакцию ИНКОТЕРМС-2020, которая вступит в силу с 01 января 2020 года.

Согласно ожидаемым изменениям из существующих 11 базисов поставки 2 базиса – EXW и FAS – будут исключены, 2 базиса поставки – FCA и – DDP – будут разделены каждый на отдельные 2 базиса, будет добавлен новый термин CNI и изменены базисы поставки FOB и CIF.

Исключение EXW и полная трансформация DDP связана как с редкостью использования в международной торговле (в противовес с национальной), так и с их противоречием новому Таможенному кодексу ЕС (в частности, по которому ответственность экспортера наступает после экспортного таможенного оформления товара для вывоза, обязательств по которому согласно базису EXW по ИНКОТЕРМС-2010 продавец-экспортер не несет). Из-за редкости применения (обычно только для зерновых или минералов, т.е. сыпучих товаров) поставок в порт (док) планируется и исключения FAS.

Наиболее часто применимый (около 40% ВЭД контрактов) базис FCA наоборот признан настолько универсальным и гибким (использование любого транспорта и поставка в любое место доставки в стране продавца), что обсуждается его разделение на 2 отдельных базиса для разных видов транспорта: один для наземной перевозки, другой – для доставки морскими контейнерами.

К слову о контейнерных перевозках – по ИНКОТЕРМС-2010 для них должны применяться базисы FCA или CIP, тогда как в редакции ИНКОТЕРМС-2000 для транспортировки контейнеров использовались одни из самых старых терминов – FOB и CIF. В настоящее время эти термины [FOB и CIF] используются при поставках водным транспортом с размещением груза на борту судна навалом или в упаковке. Однако около 80% мировой торговли перевозит товар в контейнерах, для которых рекомендованные FCA или CIP так и не прижились. Поэтому логичным решением стало возвращение к ранним версиям ИНКОТЕРМС в части использования в том числе для контейнерных перевозок базисов FOB и CIF вместо FCA или CIP.

Группа «С» будет дополнена новым 5м термином CNI («Cost and Insurance» – «Стоимость и страхование»), означающим, что продавец выполнил свои обязательства по поставке после размещения застрахованного товара в указанном порту отгрузки (т.е. продавец –экспортер будет отвечать за международное страхование груза). Риски транспортировки и повреждения товара с продавца на покупателя будут переходить в порту отправления. Новый термин будет промежуточным между FOB и CIF. В отличие от FCA (разделяемого в 2020 на наземную и водную транспортировку грузов), не регулирующего обязанности страхования, CNI предусматривает страховку за счет продавца-экспортера. Но при этом не включает обязательство фрахта, в отличие от CGR/CIF.

Для крупныx международных поставок термин DDP применялся редко, а чаще использовался для доставки запчастей, мелкий деталей, образцов товаров и пр. при доставках с использованием курьерских служб, выполняющих все таможенные и логистические формальности. Исходя из этого на базе DDP появятся 2 новые термина: DTP («Delivered at Terminal Paid» – «Доставка на терминале с оплатой пошлин») и DPP («Delivered at Place Paid» – «Доставка до места с оплатой пошлин»). По DTP на продавце ответственность за все транспортные расходы, включая таможенные пошлины и доставку товара до терминала (аэропорта, порта или логистического центра) в стране назначения покупателя. А по DPP все то же самое, включая доставку не просто до транспортного терминала, а до конечного места доставки, например, по адресу покупателя.

ИНКОТЕРМС-2020, к тому же, вероятно, будет более детально регулировать условия страхования и безопасности перевозок (включая вопросы кибербезопасности).

Обратите внимание, что Классификатор условий поставки утвержден приказом Министерства финансов Украины от 20.09.2012 № 1011, но еще на основе правил ИНКОТЕРМС-1990, когда было 15 терминов вместо текущих 11, согласно редакции ИНКОТЕРМС-2010. Законодательство Украины (письмо Министерства Экономики № 4201-24/939 от 10.06.2011) оставляет на усмотрение украинских компаний и их контрагентов решение вопроса о том, какую редакцию ИНКОТЕРМС применять во внешнеторговом контракте, при этом важно в контракте сделать четкую ссылку на выбранную редакцию – ИНКОТЕРМС-2010 или более раннюю. Международная торговая палата рекомендует использовать правила в самой свежей актуальной редакции на дату заключения контракта.